İhracatçılar İçin Reeskont ve Eximbank Stratejisi: 3 Ay mı, 12 Ay mı?

Reeskont kredisinde vade seçimi bir faiz pazarlığı değil, bilanço-P&L-nakit akışı dengesi kararıdır. Kısa ve uzun vadenin kriterlerini masaya yatırıyorum.

İhracatçı CFO'larının en sık sorduğu sorulardan biri: "Reeskontu 3 aylık mı çevirelim, 12 aylık mı bağlayalım?" Sorunun tek doğru cevabı yok; ama doğru bir karar çerçevesi var. O çerçeve faiz tablosunda değil, üç finansal tablonuzun kesişiminde durur.

Önce mekanizmayı netleştirelim

TCMB reeskont kredileri, ihracat taahhüdü karşılığında TL olarak kullanılan, maliyeti politika faizine göre iskontolu, döviz kazandırıcı faaliyeti fonlayan araçlardır; Eximbank'ın sevk öncesi/sonrası kredileri ve ülke kredileri de aynı ailenin üyeleridir. Cazibesi maliyetinde; riski ise taahhüt kapama disiplini ve vade tercihinde gizlidir. (Limitler, oranlar ve taahhüt koşulları dönemsel olarak değişir — karar öncesi güncel mevzuat mutlaka teyit edilmelidir.)

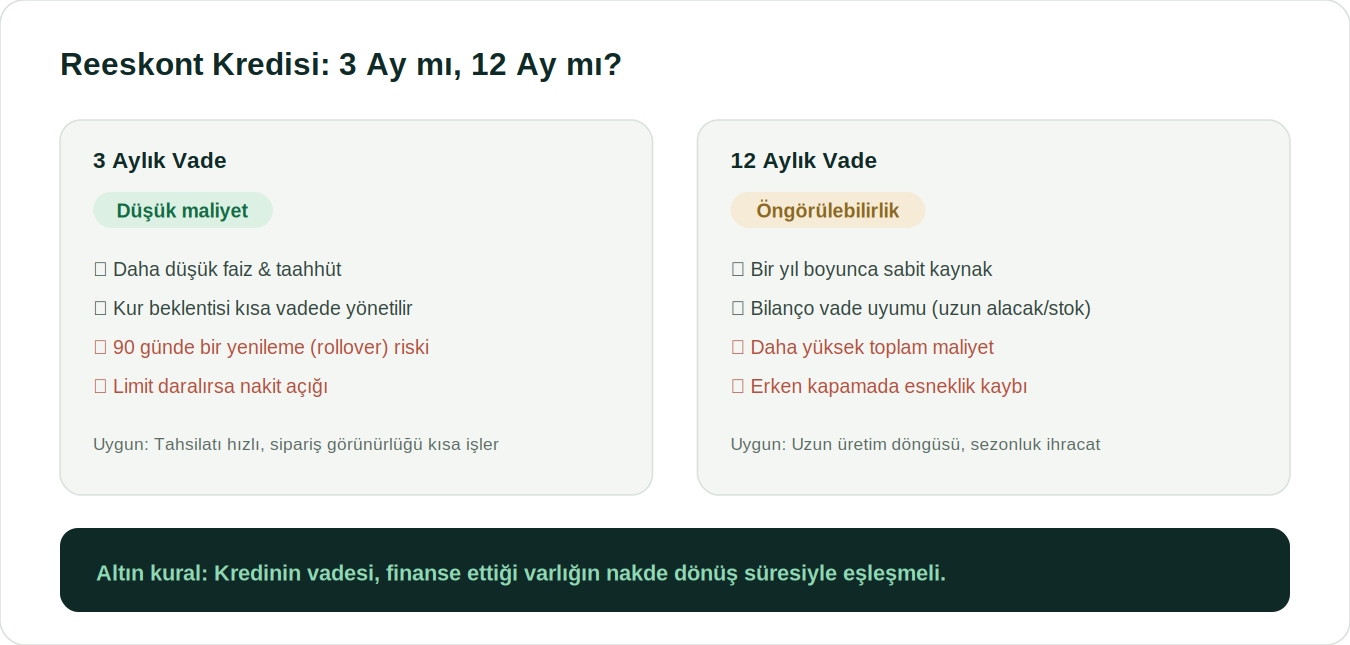

Kısa vade (3 ay): düşük maliyet, yüksek yenileme riski

3 aylık kullanım genellikle daha düşük toplam maliyet ve esneklik sunar; kur ve faiz beklentinizi kısa aralıklarla güncelleme imkânı verir. Bedeli, 90 günde bir gelen rollover sınavıdır: limitler daraldığında, bankanın iştahı azaldığında veya politika değiştiğinde, kapanan kredinin yerine yenisini koyamamak nakit açığına dönüşür. Tahsilat döngüsü hızlı, sipariş görünürlüğü kısa işler için uygundur.

Uzun vade (12 ay): öngörülebilirlik, vade uyumu

12 aylık kullanım bir yıl boyunca sabit kaynak demektir; sezonluk üretim yapan, uzun teslimat döngülü veya alacak vadesi uzun ihracatçıda bilançonun vade uyumunu kurar. Bedeli, genellikle daha yüksek toplam maliyet ve erken kapamada esneklik kaybıdır.

Karar çerçevesi: üç tabloyu aynı anda okuyun

Bilanço: Altın kural, kredinin vadesinin finanse ettiği varlığın nakde dönüş süresiyle eşleşmesidir. 150 günde nakde dönen bir üretim-sevkiyat-tahsilat döngüsünü 90 günlük krediyle fonlarsanız, aradaki 60 günü her seferinde yeniden borçlanarak kapatırsınız — vade uyumsuzluğu tam olarak budur. P&L: Finansman giderinin brüt kâr marjınıza oranını izleyin; kur korumalı gibi görünen düşük faiz, TL değer kazandığı dönemlerde ihracat marjınızın zaten daraldığı aylara denk gelir. Nakit akışı: Reeskont geri ödemeleri ile ihracat tahsilatlarının aylık takvimini alt alta koyun; geri ödemenin tahsilattan önce geldiği aylar sizin gerçek risk pencerelerinizdir.

Pratikte iyi çalışan yapı

Birçok ihracatçıda en sağlıklı sonucu kademeli (laddered) yapı verir: çekirdek işletme sermayesi ihtiyacını 12 aylık dilimle sabitleyip, sezonluk tepeleri 3-6 aylık dilimlerle fonlamak; Eximbank sevk öncesi kredileri de sipariş bazlı köprü olarak kullanmak. Böylece ne tüm borcunuz aynı gün vadeye gelir, ne de esnekliği tamamen feda edersiniz.

Kendi reeskont-Eximbank kompozisyonunuzu bilanço vade uyumu ve nakit takvimi üzerinden birlikte test etmek isterseniz, bir görüşme planlayalım.

30 dakikalık ücretsiz ön görüşmede durumunuzu birlikte değerlendirelim. Hiçbir taahhüt gerektirmez.

Ücretsiz Görüşme Planlayın